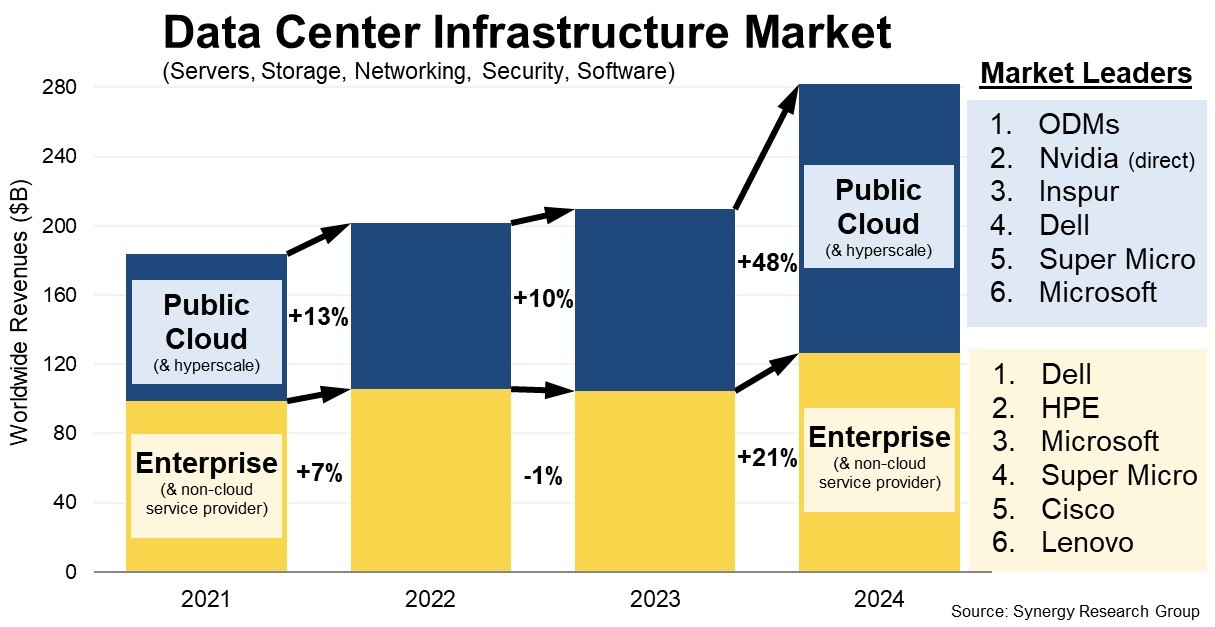

Synergy Research Group的数据显示,2024年全球数据核心硬件和软件的收入将比2023年增加34%,创下汗青新高。虽然全面增加,但正在很大程度上要归功于公共云根本设备收入的增加(48%),目前公共云根本设备占整个市场的55%。企业客户的发卖额正在2024年迸发了,15年来,公共云办事的增加鞭策了云根本设备投资的添加,并了企业本人的数据核心收入。这种环境一曲持续到2024年,但正在这一年,为收入供给庞大鞭策力的新市场动力是生成式人工智能。云供给商和企业都力争上逛地采办GPU来支撑他们的生成式人工智能工做负载。厂商间的大旧事是英伟达的爆炸式增加。虽然此次要表现正在其办事器和系统供应商客户的收入增加上,但英伟达间接面向超大规模和企业客户的发卖使其跻身领先的数据核心供应商之列。其他次要的增加是海潮、 2024年,包罗云和非云硬件和软件正在内的数据核心根本设备设备总收入将达到2820亿美元,此中公共云根本设备目前占总收入的1560亿美元。这些数据是基于2024年前三个季度的现实数据,加上第四时度的预测。办事器、存储和收集等次要面向硬件的细分市场所计占数据核心根本设备市场的85%。操做系统、虚拟化软件、云办理和收集平安的均衡。不包罗ODM,戴尔正在办事器和存储范畴的收入总体上处于领先地位,海潮正在向公共云供给商发卖办事器方面明显处于领先地位。思科是收集行业的带领者,而微软则因其正在办事器操做系统和虚拟化使用方面的地位而正在排名中占领凸起地位。英伟达现正在次要是做为其他系统供应商和间接办事供给商的供应商。除了这五家,市场上其他领先的供应商是惠普、超微、联想、VMware、华为、IBM和Arista Networks。

2024年,包罗云和非云硬件和软件正在内的数据核心根本设备设备总收入将达到2820亿美元,此中公共云根本设备目前占总收入的1560亿美元。这些数据是基于2024年前三个季度的现实数据,加上第四时度的预测。办事器、存储和收集等次要面向硬件的细分市场所计占数据核心根本设备市场的85%。操做系统、虚拟化软件、云办理和收集平安的均衡。不包罗ODM,戴尔正在办事器和存储范畴的收入总体上处于领先地位,海潮正在向公共云供给商发卖办事器方面明显处于领先地位。思科是收集行业的带领者,而微软则因其正在办事器操做系统和虚拟化使用方面的地位而正在排名中占领凸起地位。英伟达现正在次要是做为其他系统供应商和间接办事供给商的供应商。除了这五家,市场上其他领先的供应商是惠普、超微、联想、VMware、华为、IBM和Arista Networks。